美联储官员放鸽、美债收益率曲线短暂倒挂 12月降息希望再度重燃

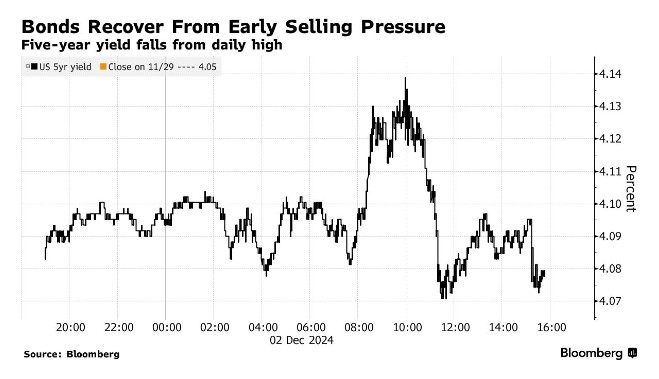

美国国债收复了周一早盘的失地,市场情绪在纽约尾盘进一步得到提振,原因是此前美联储一名关键官员为本月晚些时候进一步放松货币政策敞开了大门。

交易员正为本周重磅的经济数据准备并转入守势,美国国债收益率在ISM制造业活动优于预期之前见顶,但价格分项指数弱于预期。

美国五年期国债收益率一度上涨9个基点,至4.14%附近,部分削弱了债券市场11月底的涨势。五年期国债收益率上周大跌25个基点,纽约尾盘跌破4.08%。

随着市场收复周一早盘跌势,较长期国债表现优于短期国债,这一度推动10年期国债收益率跌至低于两年期国债收益率,即收益率曲线倒挂。

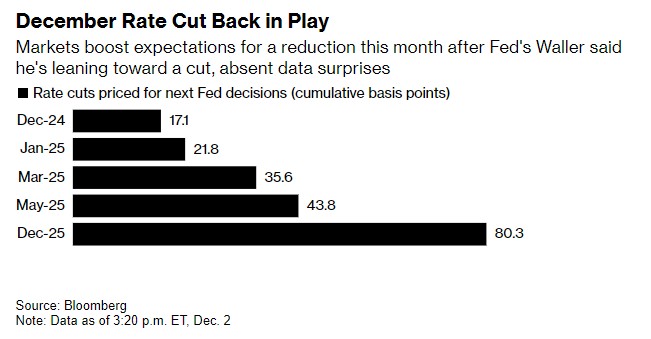

当美联储理事沃勒在事先准备好的讲话中表示,他正在考虑“支持在12月会议上降息”时,市场情绪发生了转变。

这些言论提振了短期国债,使两年期收益率跌至4.17%左右的日内低点,并促使交易员为12月18日政策会议期间降息约17个基点定价,相当于降息25个基点的可能性约为70%,高于早些时候的60%。

亚特兰大联储主席博斯蒂克周一早些时候表示,他尚未决定本月是否需要降息,而沃勒也表示,12月的降息“将取决于我们在此之前收到的数据是否超出预期,并改变我对通胀路径的预测”。

目前,美联储已经将政策下调了75个基点,至4.5%至4.75%的区间,市场对未来会议的预期将取决于本周制造业和服务业报告中劳动力因素的基调,以及周二公布的职位空缺数据和周三公布的ADP私营部门招聘数据。

AmeriVet Securities美国利率交易和策略主管Gregory Faranello表示:“对每一位认同当前估值的投资者来说,问题是,‘通胀控制在一定程度上较低的价格、良好的私营部门就业和较低的利率’这一组合能否占优。”

暂停降息

交易员预计,美联储可能会在明年初暂停降息,在截至3月的三次会议上预期合计仅降息36个基点。明年初的决定将在即将上任的特朗普政府的背景下做出,特朗普政府正在通过减税和放松管制寻求更强劲的经济增长,同时提高被视为影响通胀的关税。

Guggenheim Investments宏观和经济研究主管Patricia Zobel表示,她关注的是美联储官员本月晚些时候公布的最新利率预测。

“货币政策的适当设定存在很多不确定性,其中包括中性利率,”曾在纽约联储市场部门工作逾20年的Zobel表示。

交易员表示,大量公司债券发行推动了周一收益率的初步飙升,而有关以色列和真主党上月停火协议破裂的报道也帮助推动了收益率的逆转。

早些时候,纽约联储主席威廉姆斯表示,预计未来将会有更多的降息,假以时日推动利率至中性水平是合适之举。交易员仍在关注主席鲍威尔将于周三发表的讲话。本周的高潮将是周五发布的11月就业报告。

美元因美国国债收益率上升而上涨,在当天晚些时候随着彭博美元现货指数上涨0.4%后回吐涨幅。在欧洲,由于对法国政府可能被推翻的持续担忧,法国债务与德国债务的利差大幅上升。

RJ O’Brien董事总经理John Brady表示:“随着法国政治的爆发,主权风险重新定价,我们很快就会看到欧洲发生缓慢的火车头相撞事故。”