摩根大通:韩国银行股回调是买入机会

来源:华尔街见闻

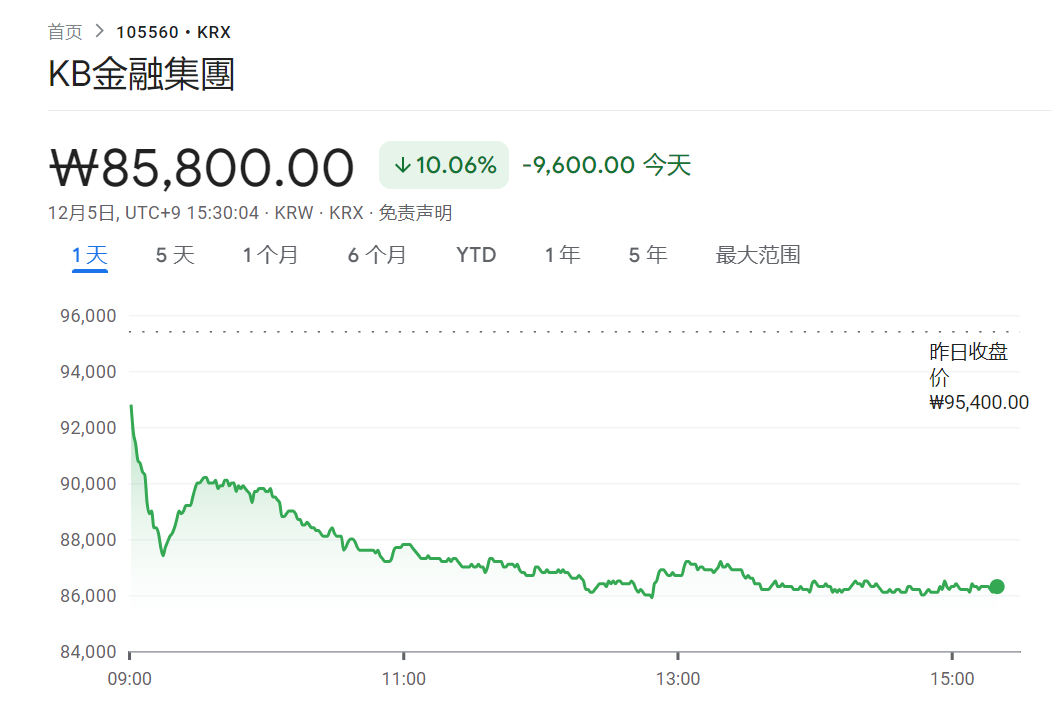

摩根大通认为,韩国金融股的短期回调是一个重新切入点。今日,KB金融下跌逾10%,但摩根大通考虑到估值价值优势和股东回报,维持了对包括KB金融在内的几家金融集团的增持评级。

韩国历经一夜混乱后,投资者“忧心忡忡”,金融股“跌跌不休”,但摩根大通认为,“这是个机会”。

近日,摩根大通的分析师们表示,韩国金融股近期因政治动荡回调为投资者提供了一个买入机会,因为他们预计韩国银行将继续努力提高股东回报。

近期,由于市场对韩国政府推出的“企业价值提升计划”的未来表示担忧,银行股在市场抛售中“首当其冲”。这项举措本是现任政府为应对股市估值长期下跌的关键政策的一部分,投机者将金融股视为押注提高回报的代表。

过去两个交易日,韩国银行股指数跌幅超9%,其中韩国最大银行的母公司KB金融集团的股价今日股价大跌逾10%,新韩金融集团和韩亚金融集团的股价也下跌了超过4%。

不过,摩根大通分析师Jihyun Cho认为,虽然更有效的企业价值提升计划所需的立法程序目前可能失去了动力,但个别公司所做出的努力可能有希望继续实现运营和股东回报目标。他们表示:

“我们认为短期回调是一个重新切入点。”

因此,考虑到这几家金融集团的估值价值优势和股东回报,摩根大通维持了对韩亚金融、KB金融和新韩金融的增持评级。

今年以来,韩国银行股因其相对较低的市净率而受到市场的青睐,市场普遍预期该行业将成为政府改革推动下的主要受益者。值得注意的是,在韩国总统宣布的戒严令之前,韩国银行股的分项指数曾在12月3日创下了六年多来的新高。摩根大通的分析师们强调:

“我们不会一味关注政治形势,而是更关注银行的盈利状况和充足的资本缓冲,特别是在大型银行集团中,以支持派息上调。”

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。